Dersom du er selvstendig næringsdrivende, gründer eller frilanser og ikke sparer til pensjon selv, får du kun alderspensjon fra folketrygden.

Ansatte i bedrifter er i tillegg til folketrygden sikret pensjonssparing hos arbeidsgiver etter lov om obligatorisk tjenestepensjon. Selvstendig næringsdrivende har ikke tilsvarende krav, og det er derfor i større grad opp til deg selv som selvstendig næringsdrivende å spare til pensjon. Etter trykk fra blant annet Akademikerne Næringsdrivende ble mulighetene for pensjonssparing for selvstendig næringsdrivende økt i 2017.

Alderspensjon kan bestå av pensjon fra:

Folketrygden

Pensjon fra arbeidsgiver

Privat pensjonssparing

Det er gode grunner til å ta den private pensjonssparingen på alvor: Pensjonsreformen i 2011 innførte nye opptjeningsregler for alderspensjon fra folketrygden og, ikke minst, levealdersjustering av folketrygden.

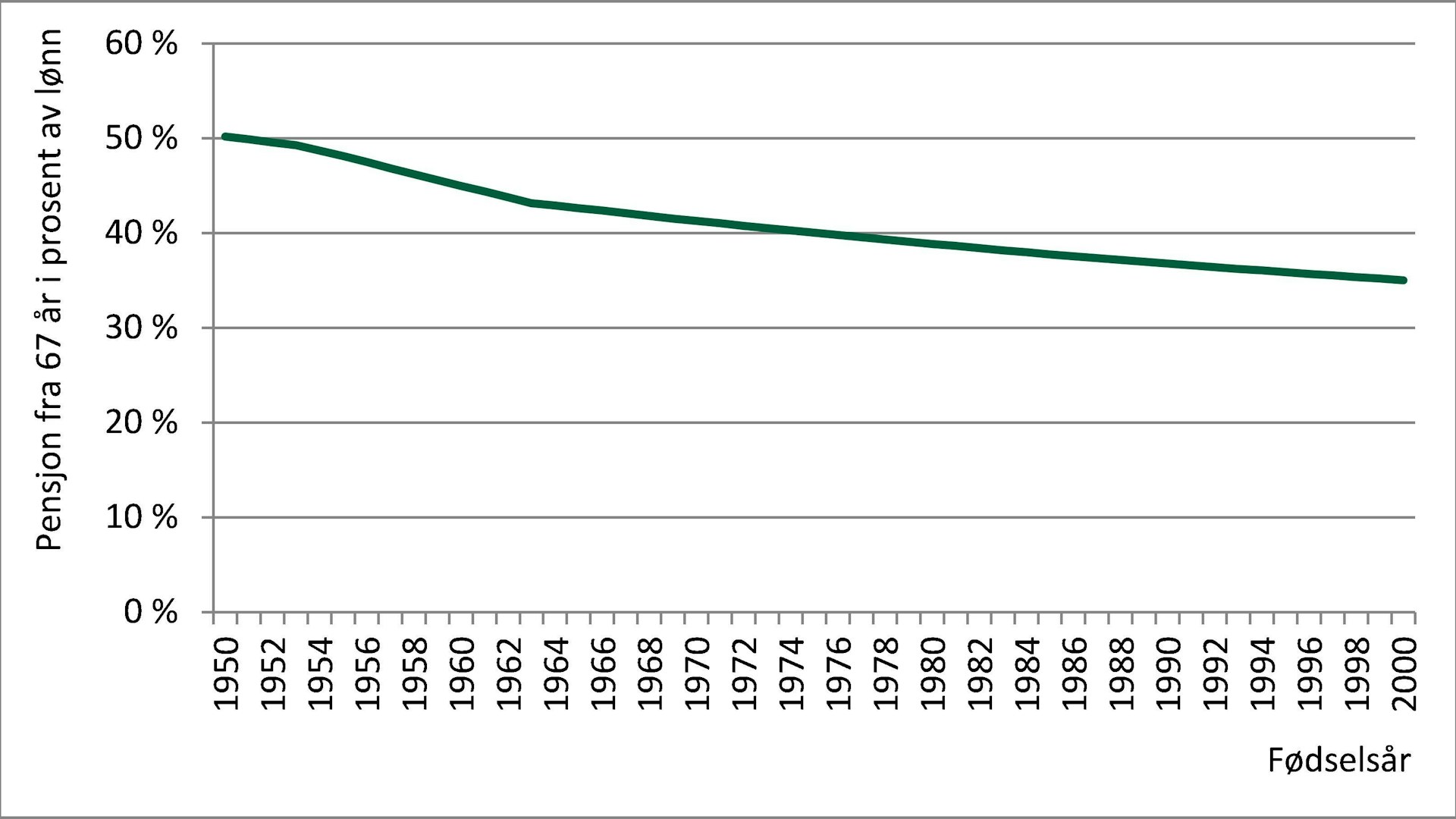

Merk at levealdersjusteringen av alderspensjonen fører til lavere pensjon for yngre årskull enn for eldre, gitt uttak av pensjon ved 67 år.

Figur 1: Eksempel på alderspensjon fra folketrygden fra 67 år med levealdersjustering

Det er flere «typer» selvstendig næringsdrivende. Hvilke pensjonsordninger det er mulig å ha avhenger av hva slags type selvstendig næringsdrivende du er. I det følgende tas utgangspunkt i at «selvstendig næringsdrivende» også omfatter deg som har enkeltpersonforetak med ansatte.

1. Sparing gjennom innskudds- eller hybridpensjon

For å være omfattet av pensjonsreglene for selvstendig næringsdrivende i innskuddspensjonsloven kan du ha et enkeltpersonforetak med eller uten ansatte, være personlig deltaker i deltakerlignet selskap, være ansatt og eier av aksjeselskap eller allmennaksjeselskap – eller være frilanser.

Innskuddspensjon kan opprettes av selvstendig næringsdrivende med eller uten ansatte.

Hybridpensjon kan bare opprettes av selvstendig næringsdrivende som har ansatte og der foretaket oppfyller visse krav.

Begge disse pensjonsordningene gir skattefordeler ved sparing.

Det er pensjonskapitalen ved utbetaling som angir hvor stor årlig utbetaling skal bli. Pensjonskapitalen vokser med innskudd og avkastning, men det er ingen garanti mot negativ avkastning. Du velger selv når utbetalingen skal starte en gang mellom 62 og 75 år, og du velger selv utbetalingsperiode. Minste utbetalingstid er likevel i ti år, minimum til 77 år. Ved død går pensjonskapitalen til barn og eventuelt ektefelle eller samboer, som pensjon.

Både innskuddspensjon og hybridpensjon er innskuddsbaserte pensjonsordninger, men det er også noen viktige forskjeller mellom dem:

Innskuddspensjon

Utbetalingsperiode kan velges selv

Investeringsvalg (kan gi både høy avkastning og tap av kapital)

Ved død går oppspart kapital som pensjon til arvinger

Den enkelte må betale kostnader i utbetalingsperioden

Hybridpensjon

Som regel livsvarig utbetaling

Høyere innskudd for kvinner enn for menn

Kan ha investeringsvalg eller sikring av kapital og regulering lik G-reguleringen

Ved død går oppspart kapital til de andre forsikrede og øker deres alderspensjon

Arbeidsgiver må betale kostnader i utbetalingsperioden

Dersom foretaket kun omfatter deg, kan du betale inn til pensjonssparing i en innskuddspensjonsordning. Det samme gjelder dersom du har ansatte med en for liten stillingsandel til at det kan opprettes tjenestepensjonsordning etter pensjonslovene. Da kan du ha innskuddspensjonsordning. Dette gjelder dersom foretaket ikke tilfredsstiller følgende krav:

minst to personer i foretaket som begge har en arbeidstid og lønn som utgjør 75 prosent eller mer av full stilling,

minst én arbeidstaker uten eierinteresse i foretaket som har en arbeidstid og lønn i foretaket som utgjør 75 prosent eller mer av full stilling, eller

personer i foretaket som hver har en arbeidstid og lønn som utgjør 20 prosent eller mer av full stilling, og som til sammen utfører arbeid som tilsvarer minst to årsverk.

Fra 1. januar 2019 er rammen for skattegunstig pensjonssparing for selvstendig næringsdrivende økt til syv prosent av inntekt mellom 1 og 12 G.

1 G er folketrygdens grunnbeløp, som per 01.05.2023 er 118 620 kroner.

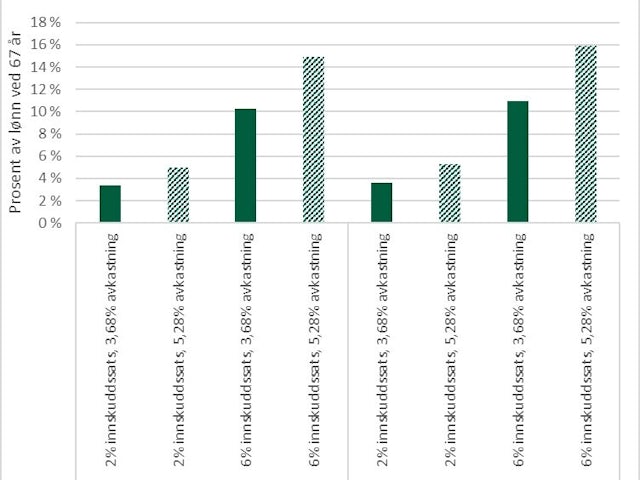

Figur 2 viser hvor stor årlig alderspensjon ved innskuddspensjonsordning kan bli med forskjellige innskuddssatser og forskjellige lønnsnivåer. Avkastningen i en innskuddspensjonsordning er ikke sikret, derfor vises pensjonen beregnet ut fra forskjellige forutsetninger om avkastning for å vise litt hvordan avkastningen kan påvirke resultatet.

Figur 2: Årlig pensjon fra innskuddspensjonsordning ved 67 år

Forutsetninger: Det er antatt at sparingen skjer fra 25 år og til 67 år. Det er antatt utbetalingstid i innskuddspensjonsordningen lik forventet gjenstående levetid ved 67 år ut fra K2013 for kvinne født i 1992, fødselsår 1992. Lønns- og G-vekst på 2,5 prosent, delingstall 19,16. Samme lønn hele livet målt i prosent av G. Avkastningen på 5,28 prosent er basert på forventet avkastning gitt 50 prosent i aksjer, og 3,68 prosent er basert på forventet avkastning gitt 20 prosent i aksjer, jf. Finans Norges bransjeavtale om avkastningsprognoser av 02.06.2016. Årlig pensjon er målt i prosent av sluttlønn (næringsinntekt) før sparing.

Dersom du har en næringsinntekt over 665 000 kroner etter at du har betalt pensjon, vil den private pensjonssparingen ikke påvirke folketrygden. Dersom du derimot tjener under 650 000 kroner og er født etter 1963, vil sparingen gi en lavere pensjon fra folketrygden enn om du ikke sparer. Dette er fordi sparebeløpet vil gå til fradrag i pensjonsgivende inntekt som legges til grunn for beregningene av alderspensjon i folketrygden. De som er født før 1963 vil kunne få deler av pensjonen opptjent helt til lønn på 12 G. Det er også viktig å være klar over at for selvstendig næringsdrivende som har inntekt under 665 000 kroner, kan sparing til pensjon også påvirke andre ytelser fra folketrygden – som for eksempel sykepenger – som kan bli lavere om noe av næringsinntekten går til pensjon.

Figur 3 viser hvordan sparingen vil gi lavere folketrygd dersom du har næringsinntekt under 650 000 kroner. Samtidig vil du få mer samlet fra folketrygden og pensjonssparingen enn om du ikke sparer. Selv med lav innskuddssats og lav forventet avkastning vil du få mest samlet pensjon ved å spare i innskuddspensjonsordningen sammenlignet med å la væenre å spare.

Figur 3: Årlig pensjon fra folketrygd og innskuddspensjonsordning ved 67 år

Forutsetninger: som figur 2

Dersom du har ansatte i foretaket kan det være at du må ha en tjenestepensjonsordning etter lov om obligatorisk tjenestepensjon (OTP-loven). Du må opprette en slik pensjonsordning dersom foretaket har:

minst to personer i foretaket som begge har en arbeidstid og lønn som utgjør 75 prosent eller mer av full stilling,

minst én arbeidstaker uten eierinteresse i foretaket som har en arbeidstid og lønn i foretaket som utgjør 75 prosent eller mer av full stilling, eller

personer i foretaket som hver har en arbeidstid og lønn som utgjør 20 prosent eller mer av full stilling, og som til sammen utfører arbeid som tilsvarer minst to årsverk.

Dette er de samme kravene som gjelder for å kunne opprette en tjenestepensjonsordning, nevnt tidligere.

Minimums innbetaling dersom foretaket er omfattet av OTP-loven er

2 prosent av lønn mellom 1 og 12 G

Maksimal innbetaling dersom du er omfattet av OTP-loven er:

7 prosent av lønn mellom 0 og 7,1 G

25,1 prosent av lønn mellom 7,1 og 12 G

Har du ansatte kan du også tegne en hybridpensjon. I hybridordninger skal det betales inn noe mer for kvinner for å sikre samme årlige pensjon som menn. Maksimalinnskuddene for menn er som for innskuddspensjon.

2. Uføre- og etterlattepensjon

Det er et krav både etter innskuddspensjonsloven og tjenestepensjonsloven å ha en dekning for innskuddsfritak ved uførhet. Innskuddsfritak vil si at forsikringsselskapet fortsetter innbetalingen til alderspensjon fra du ble ufør og til 67 år. Selvstendig næringsdrivende kan selv velge å opprette tilleggsdekninger som uførepensjon, ektefellepensjon, samboerpensjon og barnepensjon som gir utbetaling ut over det som kommer fra folketrygden.

Premien for innskuddsfritak og eventuelle andre tilleggsdekninger kommer i tillegg til de innskuddssatsene som er nevnt i punkt 1.

Uføretrygd i folketrygden utgjør 66 prosent av lønn for lønn opp til 6 G (gjennomsnittlig lønn i de tre beste av de siste fem år før uførhet). Dette kan sies å være en god dekning, men særlig for personer med lønn over 6 G kan det være et behov for ytterligere sikring av inntektsbortfall ved uførhet.

Uføretrygden gis videre bare for uføregrad over 50 prosent, mens uførepensjon fra privat pensjonsordning kan dekke uføregrad ned til 20 prosent.

Ektefelle-/samboerpensjon i folketrygden avkortes mot inntekt. Det er foreslått endringer i både ektefelle-/samboerpensjon i folketrygden som ennå ikke er vedtatt. Forslaget går ut på å fjerne ektefelle-/samboerpensjon og erstatte den med korttidsutbetaling, mens barnepensjonen styrkes noe.

Siden selvstendig næringsdrivende typisk har foretak med mindre enn 5 ansatte vil forsikringsselskapet som regel kreve en helsevurdering av hver ansatt før de vil forsikre mot uførhet og død. Resultatet av en slik helsevurdering kan enten være at alt er greit, eller så kan pensjonsinnretningen legge inn reservasjoner dersom uførhet eller død skyldes spesielle forhold, eller gi en økt premie, eller de gir avslag på disse dekningene.

3. Kostnader ved opprettelse av innskudds- og hybridpensjon

Kostnadene i innskuddsordninger og hybridordninger kommer i tillegg til selve pensjonssparingen, premie til innskuddsfritak og eventuelt premie til uføre- og etterlattepensjon. Kostnadene kan bestå av:

Avtalekostnader

Stykk-kostnad per ansatt (er som regel en pris per medlem i ordningen)

Forvaltningskostnader (er knyttet opp mot pensjonskapitalen/pensjonsbeholdningen, og satsene avhenger som regel av størrelsen på kapitalen)

Premie for rentegaranti i hybridpensjon (avhengig av størrelsen på pensjonsbeholdningen)

Ev. premie for administrasjonsavsetninger i hybridpensjon

Størrelsen på kostnadene vil variere fra pensjonsinnretning til pensjonsinnretning. Kostnadene kommer i tillegg til de innskuddssatsene som er nevnt i punkt 1.

4. Skatteregler for pensjonssparingen

For selvstendig næringsdrivende som ikke har ansatte er innbetalt premie fradragsberettiget i brutto næringsinntekt. For de som har ansatte vil premien ikke bli innberettet som lønn i det hele tatt, og det betales dermed heller ikke skatt på den.

Det er ikke formuesskatt på pensjonskapitalen/pensjonsbeholdningen. Utbetalingene beskattes som pensjon.

5. Individuell pensjonssparing

For mange selvstendig næringsdrivende vil individuell pensjonssparing kunne være et alternativ til å spare via innskuddspensjonsloven. For andre vil den individuelle pensjonssparingen være et tillegg til sparing via arbeidsforholdet.

I 2017 har det kommet nye regler som gjør skattefordelene ved individuell sparing større enn tidligere. I den nye ordningen gis det fradrag i alminnelig inntekt, p.t. 24 prosent, for innskudd. Ved uttak skattlegges pensjonen kun som alminnelig inntekt, dvs. med samme prosentsats som det som går til fradrag.

I den individuelle pensjonsordningen som gjelder før endringen må utbetalinger beskattes som pensjonsinntekt, dvs. med skatt på alminnelig inntekt, trinnskatt og trygdeavgift.

I tillegg til de endrede skattereglene er maksimalt innskudd økt fra kr 15 000 til kr 40 000 per år.

Individuell pensjonssparing påvirker ikke utbetalinger fra folketrygden. Årlig pensjon beregnes ellers som for innskuddspensjon, ut fra innbetalte beløp, avkastning og avtalt utbetalingsperiode.

Premien for innskuddsfritak eller eventuell pensjon ved uførhet og død vil bli belastet innenfor rammen av de kr 40 000 som kan spares årlig.