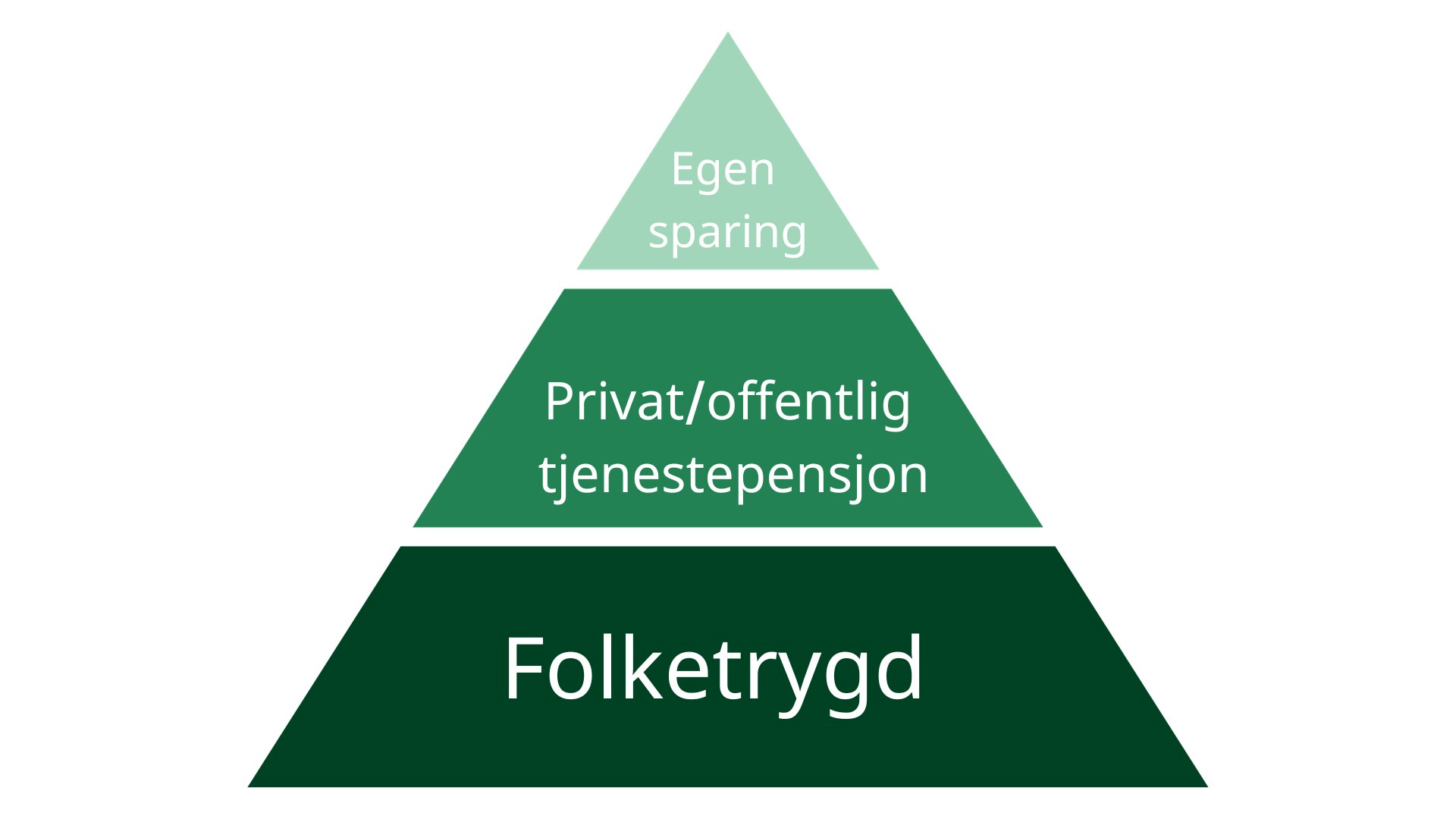

Det norske pensjonssystemet er tredelt. Vi har en generøs folketrygd i bunnen, alle som er ansatt i en virksomhet har en pensjonsordning gjennom arbeidsgiver (ulike ordninger), og vi har alle muligheten til å spare selv.

Pensjon angår oss alle. I korte trekk er pensjon en forsinket lønnsutbetaling, det er det du skal leve av når du blir pensjonist.

Det norske pensjonssystemet er tredelt. Vi har en generøs folketrygd i bunnen, alle som er ansatt i en virksomhet har en pensjonsordning gjennom arbeidsgiver (ulike ordninger), og vi har alle muligheten til å spare selv.

Folketrygden er innrettet med en alleårsopptjening opp til 7,1 G (G = grunnbeløpet). Av alt du har i pensjonsgivende inntekt fra du er 13 år til du er 75 år, betaler arbeidsgiver inn 18,1 % i pensjonsbeholdningen din. I perioden fra du er 62 år til du er 75 år kan du selv velge når du ønsker å starte pensjonsuttaket. Deretter utbetales pensjonen så lenge du lever.

Folketrygden er levealdersjustert, det vil si at statistisk forventet levealder for ditt årskull avgjør hvor stor utbetalingen blir per år. Prinsippet bak levealdersjusteringen er at en økning i gjennomsnittet for hvor lang periode man er pensjonist som følge av økt levealder, og som dermed medfører at antallet pensjonister øker, ikke skal påføre folketrygden høyere utgifter.

Hvor mye du får utbetalt per år avhenger av pensjonsbeholdningen din, tidspunktet du velger å starte uttaket, og dermed hvor mange år til du er forventet å leve (ut i fra statistisk forventet levealder).

Les mer om pensjon på NAV – der kan du også logge inn for å se din egen pensjonsbeholdning.

Alle virksomheter med ansatte er forpliktet til å ha en tjenestepensjonsordning. Tjenestepensjonsordningene har ulik innretning og ulik ytelse. Den store forskjellen går mellom ytelsesordninger som garanterer ett gitt utbetalingsnivå, og innskuddsordninger der utbetalingsnivået avhenger av avkastning og utbetalingsperiode. I tillegg finnes det en mellom-løsning som omtales som hybridpensjon.

Hovedtrekkene ved offentlig tjenestepensjon er en garantert pensjon på 66 % av sluttlønn i offentlig sektor, forutsatt en opptjeningstid på 30 år i 100 % stilling. Dette kalles en ytelsespensjon. Ordningen samordnes med folketrygden. Gjennom en overføringsavtale mellom de offentlige ordningene kan medlemmene skifte mellom ulike arbeidsgivere som har denne typen pensjonsordning uten at det får betydning for utbetalingen, som på pensjonstidspunktet administreres av siste arbeidsgivers pensjonsordning. Denne ordningen gjelder for kommunene, staten og helseforetakene. De ansatte trekkes vanligvis 2 % av lønnen, mens arbeidsgivers kostnad ligger rundt 15 %.

Du kan lese mer om offentlig tjenestepensjon bl.a. hos Statens pensjonskasse og hos Kommunal landspensjonskasse.

I forbindelse med pensjonsforliket ble det innført levealdersjustering, og løpende pensjoner reguleres nå bare opp med lønnsvekst minus 0,75 %.

Risikoen for at det finnes midler til å betale ut pensjonen ligger hos arbeidsgiver. Grunnet krav til bokføring, og varierende aksjemarkeder, er ordningen blitt svært dyr – og mange arbeidsgivere jobber hardt for å avvikle ordningen.

Enkelte private virksomheter har ytelsespensjon som tjenestepensjon, som er bygd opp etter modell av de offentlige ordningene. De siste årene har mange virksomheter gått bort fra ytelsesordninger.

I innskuddsordningene er all risiko for avkastning overført til arbeidstakeren. Det innbetales en gitt prosentandel av den ansattes lønn. Minsteinnbetaling er 2 % av lønn opp til 12 G, men det kan innbetales opp til 7 %. I tillegg er det mulig med et ekstrainnskudd på 18,1 % for lønn fra 7,1 G til 12 G. Dette er den samme prosentsatsen som gjelder for folketrygden, men til folketrygden innbetales det ikke for lønn over 7,1 G. For de som tjener opp til 12 G er det derfor mulig å få til sammen 25,1 % opptjening på all lønn, når folketrygd og innskuddsordning kombineres.

Innskuddsordninger kan etableres med én risikoprofil for samtlige ansatte, eller det kan åpnes for individuelle investeringsvalg. På samme måte som folketrygden er det åpnet for fleksibelt uttak av pensjonen. Til forskjell fra folketrygden er innskuddsordninger ikke livsvarige, men det er mulig å velge utbetalingsperiode. Dersom medlemmet dør før pensjonen er utbetalt, tilfaller resterende pensjonsbeholdning dødsboet.

Hybridordningen er en mellomting mellom innskuddsordning og offentlig tjenestepensjon. Innbetalingsnivåene er de samme som for innskuddsordninger, men arbeidsgiver må betale inn et ekstra kvinnetilskudd, fordi kvinner har en lengre forventet levealder.

Til forskjell fra innskuddsordningene åpnes det for at arbeidsgiver kan velge å garantere en avkastning på pensjonsbeholdningen. Dersom markedet ikke leverer som forventet, vil arbeidsgiver da skyte til penger. Merk at dette er et tveegget sverd, når arbeidsgiver velger å garantere, vil avkastningsmålet settes lavt, slik at det skal gi minst mulig risiko. En garantiavkastning kan derfor gi betydelig dårligere pensjon, enn hva markedet vil gi ved å ta ordinær risiko.

Arbeidsgiver kan også velge å garantere for en årlig regulering av pensjonsbeholdningen i opptjeningsperioden i tråd med lønnsveksten. Dette gjelder for situasjonen der lønnsveksten er høyere enn avkastningsmålet.

Hybridordningen er i likhet med ytelsesordningen livsvarig, det betyr at den er levealdersjustert, og at forventet levealder og uttakstidspunkt derfor innvirker på nivået. Til forskjell fra innskuddsordninger vil resterende pensjonsbeholdning når medlemmet dør ikke tilfalle dødsboet, men forsikringsfellesskapet.

I Norge har vi to ulike ordninger med AFP (Avtalefestet pensjon). I privat sektor, der virksomheten har etablert en AFP-ordning, vil det være et livsvarig påslag på lønn/pensjon fra uttakstidspunktet. I offentlig sektor (dersom man har offentlig tjenestepensjon) vil den utgjøre et tillegg fra uttakstidspunktet til man tar ut alderspensjonen.

For nærmere informasjon om AFP og hvilke muligheter det eventuelt gir deg, kontakt din pensjonskasse.

I offentlig sektor, og ofte også i privat sektor, er uførepensjon en del av pensjonsordningen. Dersom du skulle bli midlertidig eller varig ufør, vil du ha krav på uføretrygd fra NAV, og vanligvis et tillegg fra din pensjonskasse.

For nærmere informasjon, se NAV sine nettsider. Logg inn for å se din pensjon.

For å gi næringsdrivende bedre mulighet til skattefavorisert sparing til pensjon, foreslår regjeringen også å øke grensen for skattefavorisert sparing til pensjon for selvstendig næringsdrivende fra 4 til 6 prosent av beregnet personinntekt fra næring. Næringsdrivende vil også kunne spare i den nye ordningen for skattefavorisert individuell sparing til pensjon. Endringen vil gjelde fra inntektsåret 2017.

I tillegg til folketrygd og tjenestepensjon er det mulig å ha en privat pensjonssparing. Psykologforeningen har avtale med både Danske Bank og Storebrand, som begge kan tilby ordninger for privat pensjonssparing. Merk at den gamle ordningen med pensjonssparing med skattefradrag var svært lite lønnsom. Fra og med skatteåret 2017 blir det innført en ny ordning for individuell pensjonssparing. I dagens ordning for individuell pensjonssparing (IPS) blir det gitt fradrag i alminnelig inntekt for innskudd, mens uttak fra ordningen blir skattlagt som pensjonsinntekt (skatt på alminnelig inntekt, trinnskatt og trygdeavgift).

I den nye ordningen for skattefavorisert individuell sparing til pensjon skal uttak skattlegges bare som alminnelig inntekt. På samme måte som i dagens ordning, skal innestående midler i den nye ordningen være unntatt fra formueskatt og løpende inntektsskatt på avkastningen. Det årlige sparebeløpet kan være opptil 40.000 kroner, mot 15.000 kroner i gjeldene ordning. Heller ikke den nye ordningen vil ha et tak for samlet sparing i ordningen. Ordningen vil gjelde fra inntektsåret 2017. Det anbefales å vurdere denne ordningen dersom du skal spare til pensjon.

Du kan vurdere ulike måter å spare på slik at du har ekstra midler tilgjengelig når du går av med pensjon, enten dette skjer ved for eksempel eiendomsinvestering, banksparing, aksjeinvestering eller annet. En vanlig måte å forberede alderdommen økonomisk på, er imidlertid fremdeles å ha minst mulig gjeld ved pensjonering.

Parallelt med at inntektsprøvingen for alderspensjonister mellom 67 og 70 år er blitt avviklet, har denne gruppen fått en begrenset rett til sykepenger. I henhold til folketrygdloven § 8-51 har arbeidstakere mellom 67 og 70 år som mottar alderspensjon, rett til sykepenger inntil 60 sykepengedager (ikke lørdager og søndager). Denne rettigheten forutsetter imidlertid en inntekt på minst 2 G. Arbeidsgiverperioden på 16 kalenderdager kommer i tillegg til de nevnte 60 dagene. På vanlig måte bortfaller sykepengerettighetene fra fylte 70 år. Sykepengegrunnlaget fastsettes ut fra den inntekten som vedkommende har i tillegg til pensjonen. Antallet sykepengedager for denne gruppen arbeidstakere skiller seg altså vesentlig fra de vanlige reglene, som sikrer sykepenger i inntil ett år (248 dager).

I Psykologforeningens jus- og arbeidslivsavdeling har vi erfart at ikke alle arbeidsgivere er klar over denne vesentlige forskjellen i antall sykepengedager. Vi oppfordrer derfor arbeidstakere i alderen 67 til 70 år med alderspensjon som blir sykemeldt til å gjøre arbeidsgiveren oppmerksom på de nevnte begrensningene i sykepengerettighetene. Slik unngår man eventuelle pengekrav fra arbeidsgiver i ettertid med påstand om for mye utbetalt lønn ved sykefraværet. Denne problemstillingen er relevant der arbeidsgiveren betaler sykelønn til arbeidstakerne mot at NAV refunderer sykepenger til arbeidsgiveren. I offentlig sektor er det også slik at en arbeidstaker er sikret full lønn i den tiden vedkommende har rett til sykepenger fra folketrygden. De vanlige reglene for opptjening av nye sykepengerettigheter gjelder også for den nevnte gruppen alderspensjonister. Det vil si at nye sykepengerettigheter opptjenes dersom man har vært helt arbeidsfør i 26 uker etter at man sist mottok sykelønn/sykepenger.

Nedenfor finner du en skjematisk fremstilling av de ulike typer pensjon. Vær oppmerksom på at i innskudds- og hybridordningene vil det variere veldig hvor mye som betales inn – både fra arbeidsgiver og fra den ansatte selv. Hvor lite eller mye som betales inn får stor betydning for hvor stor pensjonen blir.